首頁 > 相關文章閱覽 > 海外期貨知識分享 > 海外期貨需收取交易稅嗎?交易海期小撇步

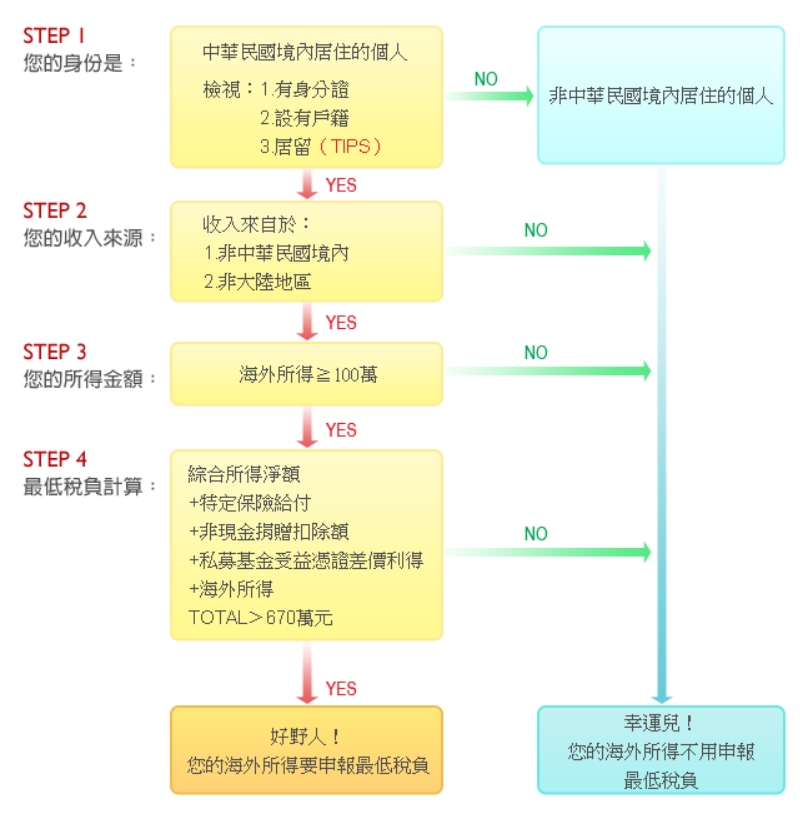

【台北海期開戶】交易海外期貨需要繳交易稅嗎?申報的標準為何?

交易海外期貨是不用收取交易稅的哦!!

達到一定門檻才需申報及課稅↓↓↓↓↓↓↓↓↓↓↓

海外期貨課稅標準

交易人透過國內期貨商從事國外期貨交易年度獲利視為海外所得,海外所得達一定金額時,海外所得稅須納入基本所得額課稅。

標準如下:

►全戶海外所得總額大於100萬元:

全戶海外所得總額(除了海期獲利,加計其他海外所金額)大於100萬元(台幣,以下同),才需申報海外所得。如果沒有,那您就不需申報海外所得,自然也無課稅問題。

►加計本國所得,在670萬元以上:

全戶全年海外所得在100萬元以上,加計其他中華民國來源所得後,總所得(即基本所得額)在670萬元以上者,才須申報海外所得。

一張圖看懂是否需課稅

應計入個人基本所得額的項目有哪些:

(1)個人綜合所得稅的「綜合所得淨額」。

(2)海外所得:指未計入綜合所得總額之非中華民國來源所得及香港澳門地區來源所得。一申報戶全年合計數未達100萬元者,免予計入、在100萬元以上者,應全數計入。(海外所得99年度起計入基本所得額)

(3)特定保險給付:受益人與要保人非屬同一人之人壽保險及年金保險給付,但死亡給付每一申報戶全年合計數在3000萬元以下部分免予計入。超過3000萬元者,扣除3000萬元後之餘額應全數計入。(前開3000萬元免稅額度,自103年度起調整為3330萬元)

(4)私募證券投資信託基金(以下簡稱私募基金)之受益憑證之交易所得。

(5)申報個人綜合所得稅採列舉扣除額之「非現金捐贈金額」。(如土地、納骨塔、股票....等)

(6)95年1月1日以後,各法律新增的減免綜合所得稅之所得額或扣除額,經財政部公告應計入個人基本所得額者。

「海外所得」為95年1月1日所實施的最低稅負(法令名稱:所得稅額基本條例)中唯一延後的課稅所得,已於99年1月1日實施,每年五月一樣要針對去年度所發生的海外收入及所得進行申報,海外所得申報門檻為同一申報戶每年擁有100萬元以上的海外所得,即需自動申報最低稅負。

►海外所得總表分析:

| 項目 | 內容 |

|

課稅 對象 |

中華民國境內居住者(TIPS) |

|

所得 範圍 |

中華民國境外(不包括大陸地區)之各類收益及孳息 |

|

認列 時點 |

不論何時持有或購買,收益實現在99年後,即須計入課稅 |

|

申報 時間 |

每年5月申報綜所稅時一併申報 |

| 免稅額 | 100萬以內(超過或等於100萬則全數計入課稅) |

|

所得 計算 |

當年度出售價格一取得成本及費用 |

| 罰責 | 漏報處漏稅額二倍以下之罰鍰,未申報處補稅額三倍以下之罰鍰 |

海外所得課稅影響的族群

一、外派人員:

一般外派人員,其所得會比國內高出許多,假設A先生為長駐在海外第三地的專業經理八,原先妻子在台灣申報所得淨額為100萬元,但A先生有300萬元薪資屬於境外收入,過去並不須繳稅,但從今年以後就要計入低稅負申報及計算。

二、大陸地區的台商及台籍幹部:

過去台商或台籍幹部多將大陸地區的所得及投資利得經第三地匯回台灣,將原來大陸地區來源所得轉回海外所得,已規避所得稅的課徵,但從99年以後,海外所開始課徵最低稅負,台商及台籍幹部應從新規劃其大陸地區來源所得申報,將所得轉為海外所得方式已不再是零稅務成本了。

三、投資金額在1000萬以上的中高階投資人:

由於海外所得的免稅額是100萬以內,以基金10%的報酬計算,投資金額在1000萬以上的中高階投資人就要精算您的免稅金額,在投資的利得、商品、贖回時點及投資配置上要考慮稅負的成本而調整規劃。

四、海外華僑:

由於台灣有高達3%的人擁有雙重國藉,針對在台灣仍保留戶籍但經常居住在境外的所得或本金就要開始面對海外所得問題,應針對您的身份問題進行一定的評估及規劃。

海外所得的內容及範圍

海外所得的「海外」是指非中華民國境內的來源所得,但特別注意的是中國大陸地區的來源視為「境內」來源,但香港及澳門則屬於境外,簡而言之,海外所得就是非中華民國境內且除中國大陸地區外的來源所得,皆納入最低稅負的海外所得中計稅

海外所得取得來源分析:

| 購買地 | 金融商品註冊地 | 投資區域 | 海外所得課稅 |

| 中華民國境內 | 中華民國 | 中華民國境外 | ✘ |

| 中華民國境內 | 境外國家或地區 | 中華民國境內/境外 | ✔ |

| 中華民國境外 | 境外國家或地區 | 中華民國境外 | ✔ |

同時,由於所得稅是以所得發生時點課稅,不論您持有海外所得的時間是在98年以前或99年以後,只要收益及孳息實現在99年之後,就需計入課稅。

海外所得的計算及課稅

而海外所得首先應先比照國內所得分類方法,將海外所得分為薪資、利息、股利、財產交易、租賃所得與其他所得等10類。當我譬取得海外收入時,您可以先扣除成本及費用後,才是海外所得。關於所得與成本費用的計算方式,當個人可以舉證海外所得的成本費用,應核實扣除,但因取得時間過長,面臨出售海外資產但無法提示取得成本下,則依財政部規定的標準計算。

STEP1:海外收入(A)-成本及費用=海外所得(A+)

財政部規定標準認定:

| 海外投資標的 | 取得成本 | ||

| 有 | 無 | ||

| 股票 | A、實際成本 | 實際成交價的20% | |

| 基金 | B、98/12/31價格(擇高認定) | ||

| 不動產 | 實際成本 | 實際成交價的12% | |

|

以專利權或專門技術讓與 授權公司使用而取得標的 |

股份 | 售價扣除成本 | 認股金額的70% |

|

股權 憑證 |

(執行認股權之時價-認股價格)X70% | ||

| (執行認股權之時價-認股價格)X70% | |||

| 其他財產 | 實際成本 | 實際成交價的20% | |

針對境外基金及股票財政部將採取成本從寬認定原則,納稅義務人可以98年12月31日收盤價格或淨值,及原始成本二者成本擇高申報。

不過財政部規定,取得成本「擇一從高」認定原則,只適用能舉證成本者,無法舉證成本的投資人,仍需依財政部所訂的收益比率申報。

STEP2:免稅所得認定

A+<100萬→視為無海外所得,不需申報

A+≥100萬→全數金額申報最低稅負

STEP3:最低稅負計算

(1)一般所得稅額=綜合所得稅(B)

(2)基本稅額=(綜合所得淨額{+特定保險給付+非現金捐贈扣除額+私募證券投資信託基金的受益憑證+海外所得(A+)}-670萬)X20%=C

(3)情況一:B≥C→繳交B

情況二:B

實際上大部份的投資的海外所得(資本利得以及配息、股利)一年要賺超過目前財政部規劃的100萬元免稅額,一年的投資金額要超過千萬元以上,才會超過門檻。除此之外,基本稅額的計算尚有670萬的免稅額,且在國外已繳的稅額也可列報扣抵,所以實際上海外所得會因納入最低稅負實施而課到稅的人其實很有限。

但如果當年度海外財產交易有損失者,得自同年度海外之財產交易所得扣除,扣除數額以不超過該財產交易所得為限,且損失及所得都要以實際成交價格及原始取得成本計算損益。